开源证券股份有限公司近期对经纬恒润进行研究并发布了研究报告《中小盘信息更新:盈利能力小幅承压,全栈式布局下业绩修复可期》,本报告对经纬恒润给出买入评级,当前股价为61.11元。

经纬恒润(688326) 公司发布2024半年报,营收持续增长,盈利能力小幅承压 2024年上半年,公司实现营业收入20.27亿元,同比增长19.43%,实现归母净利润-3.33亿元;单季度看,公司2024Q2实现营业收入11.38亿元,同比增长18.72%,实现归母净利润-1.42亿元,Q2单季度归母净利润环比减亏。报告期内公司深入布局智能驾驶、车身域控等关键技术领域,研发支出快速增长导致利润小幅承压,同时公司先进技术产业化落地能力逐渐增强,在电动智能化浪潮中有望深度受益,业绩修复可期,基于此,我们维持公司2024-2026年业绩预测,预计2024-2026年归母净利润0.09/1.85/4.07亿元,对应EPS分别为0.08/1.54/3.40元/股,对应当前股价的PE分别为763.7/38.6/17.6倍,维持“买入”评级。 电子产品业务实现快速增长,研发投入大幅增加 分业务看,公司电子产品、研发服务、高阶智驾解决方案分别实现营收16.81/3.41/0.01亿元,电子产品业务销售订单增长快速,同比增长32.86%。盈利能力方面,公司毛利率/净利率分别为22.56%/-16.49%,同比减少5.04pct/11.24pct。报告期内公司销售/管理/研发/财务费用率分别为7.94%/8.88%/26.51%/-1.26%,同比+2.08pct/-0.05pct/+1.44pct/+2.53pct,整体期间费用率同比变动+6.00pct,其中2024Q2研发费用率同环比分别减少1.27pct/10.96pct,同比增速放缓,随研发成果的进一步转化,公司业绩拐点可期。 城市NOA方案预计2025年量产落地,L4高级别智能驾驶打开成长空间公司电子产品、研发服务、高阶智驾解决方案三位一体,智能驾驶、新能源、底盘控制、自研软件等业务快速发展。在汽车电子方面,公司不断推出域融合产品,车身域控、智驾域控、底盘域控产品均有客户项目量产并形成收入;AR-HUD产品量产并新增配套某主流车型;此外公司城市NOA方案预计2025年量产落地。在研发服务方面,公司顺应国产化的趋势,建设体系化自研软件。在高阶智驾解决方案方面,公司形成完整的港口MaaS解决方案,并将基于港口封闭场景积累的经验与技术,逐渐向开放道路拓展业务,贡献潜在盈利增长点,提升增长预期。 风险提示:下游需求不及预期、市场竞争激烈、产品研发进度不及预期。

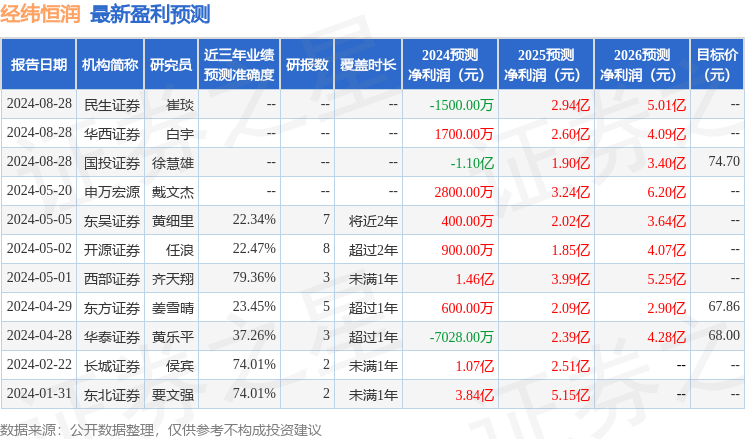

本站数据中心根据近三年发布的研报数据计算,西部证券齐天翔研究员团队对该股研究较为深入,近三年预测准确度均值为79.36%,其预测2024年度归属净利润为盈利1.46亿,根据现价换算的预测PE为48.93。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。